La necesidad de incrementar ventas ha hecho que las aseguradoras se concentren en desarrollar beneficios para hacer tangibles sus productos, esto es que podamos “aprovecharlos” día a día.

Por ejemplo:

SEGUROS DE VIDA: Ahorros de largo plazo y altos montos.

SEGUROS DE VIDA: Ahorros de largo plazo y altos montos.

SEGUROS DE SALUD: Asistencia médica domiciliaria.

SEGUROS DE AUTOS: Conductor elegido.

SEGUROS DE HOGAR: Asistencia jurídica telefónica.

SEGUROS DE EMPRESA: Protección legal.

Los problemas de la mayoría de intentos para volver tangibles los seguros son los siguientes:

1) No son propios de los seguros, en su mayoría son prestados por terceros de inferior calidad.

2) Tienen un nivel mediocre de servicio y/o rentabilidad.

3) Generan en nuestro intermediario la mayor cantidad de inconformidad de los consumidores.

Estos valores agregados son meramente aceptables, pues si fueran buenos o muy buenos, su uso excesivo los haría prohibitivos para las aseguradoras y, por tanto, como sucedió con el conductor elegido ilimitado, a futuro desaparecerán.

Estos valores agregados son meramente aceptables, pues si fueran buenos o muy buenos, su uso excesivo los haría prohibitivos para las aseguradoras y, por tanto, como sucedió con el conductor elegido ilimitado, a futuro desaparecerán.

UN CONSUMIDOR EFICIENTE DEBE…

Escoger los proveedores de pólizas de seguros que tienen experiencia y respaldo para manejar sus siniestros materiales.

Escoger los proveedores de pólizas de seguros que tienen experiencia y respaldo para manejar sus siniestros materiales.

Dejar de lado los valores agregados tangibles e inmateriales que puede afrontar directamente en caso de requerirlos.

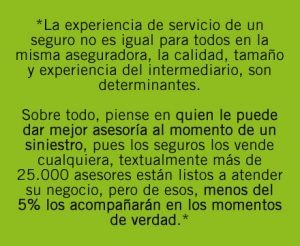

Para escoger, luego de ver la calidad de las marcas/reputación del intermediario y la aseguradora (que no son lo mismo *ver cuadro* ), cada seguro debe protegernos de:

VIDA

VIDA

Muerte por cualquier causa e incapacidades totales y permanentes + enfermedades graves.

SALUD

SALUD

Hospitalización y Cirugía + tratamientos y exámenes + consulta externa y, si viajan, asistencia en viaje.

AUTOS

AUTOS

Pérdidas totales y parciales y daños a terceros + asistencia en viaje.

HOGAR

HOGAR

Pérdidas totales y parciales y daños a terceros.

EMPRESAS

EMPRESAS

Pérdidas totales y parciales de sus activos y daños a terceros + lucro cesante + manejo + protección de datos (digital).

![]()

Leave a Reply